Erhebliche Neubaubedarfe in den westdeutschen Wirtschaftsregionen

Im Rahmen seiner jährlichen Wohnungsmarktanalyse WohnInvestmentProspects „WIP“ hat GEWOS die Neubaubedarfe bzw. Wohnungsüberhänge für alle 401 Kreise und kreisfreie Städte in Deutschland bis 2035 berechnet. Grundlange sind eigene Einwohner- und Haushaltsprognosen, die auch die Auswirkungen der aktuellen Pandemie berücksichtigen.

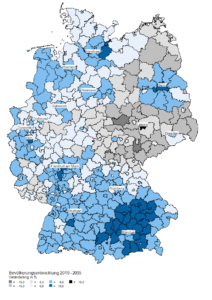

Wie die Karte zeigt, bestehen die größten Neubaubedarfe, im Verhältnis zum derzeitigen Wohnungsbestand, in den alten Bundesländern. Hier ist zunächst der wirtschaftlich starke süddeutsche Raum mit den Ländern Bayern und Baden-Württemberg zu nennen, insbesondere die Einzugsbereiche der A-Städte München und Stuttgart, aber auch die Oberrheinschiene mit dem Oberzentrum Freiburg im Breisgau. Große Neubaubedarfe bestehen und entwickeln sich auch im Rhein-Main-Gebiet rund um die Wirtschaftsmetropole Frankfurt am Main. Im Rheinland weist vor allem die A-Stadt Köln erhebliche Neubaubedarfe auf (+15,1 % bzw. 85.000 Wohnungen), aber auch im übrigen Rheinland, in Teilen des Ruhrgebiets und in einigen wirtschaftsstarken Kreisen im Nordwesten Deutschlands sind die Neubaubedarfe nicht unerheblich. Die Nachfrage in den norddeutschen Großstädten Hannover, Bremen und Hamburg strahlt bis weit in die benachbarten Kreise aus und führt auch dort zu steigenden Neubaubedarfen.

Wachsende Wohnungsüberhänge vor allem in Thüringen, Sachsen und Sachsen-Anhalt

In den strukturschwachen und dünn besiedelten Regionen Deutschlands, vor allem in den Ländern Thüringen, Sachsen und Sachsen-Anhalt bestehen immer noch erhebliche Angebotsüberhänge, die sich durch weiteren Neubau und rückläufige Haushaltszahlen noch vergrößern werden. So steigen die Wohnungsüberhänge im Landkreis Altenburger Land in Thüringen bis 2035 auf rund 25 % des derzeitigen Bestandes.

Wachstumsinseln in den neuen Bundesländern

Neubaubedarfe entwickeln sich in den neuen Bundesländern in den Wachstumskernen wie Leipzig (21,2 %, bzw. 71.000 WE), Dresden (10 % bzw. 30.000 WE), Erfurt (9,3 % bzw. 11.000 WE), Rostock (2,5 % bzw. 3.000 WE) und vor allem in der brandenburgischen Landeshauptstadt Potsdam (15,4 % bzw. 14.000 WE), die wie die Berliner Umlandkreise vom anhaltenden Nachfragedruck in der Hauptstadtregion profitiert.

Für Investoren bietet die Wohnungsmarktentwicklung in Deutschland auch zukünftig ein sehr heterogenes Bild, das eine genaue Analyse jedes Vorhabens erforderlich macht. Die Wachstumsregionen weisen aufgrund der anhaltenden Nachfrage ein geringeres Vertriebsrisiko auf, allerdings bedingen hier hohe Grundstücks- und Objektpreise eine zunehmende Renditekompression. Auch Schrumpfungsregionen bieten Investitionschancen, in einzelnen Segmenten, die das derzeitige Angebot nicht abdeckt, wie beispielsweise für altersgerechte Wohnungen, neue Einfamilienhäuser oder höherwertige Miet- und Eigentumswohnungen in guten Lagen.

Für die regionalisierten Wohnungsmarktprognosen wird die Wohnungsnachfrage (Haushalte) bis 2035 dem bis ins Jahr 2035 fortgeschriebenem Wohnungsbestand, ohne Berücksichtigung der Neubautätigkeit, gegenübergestellt. Das Wohnungsangebot umfasst keine Ferienwohnungen oder heimähnlichen Unterkünfte. Es wird eine jährliche Abgangsquote von 0,2 % (Abrisse und Zusammenlegungen von Wohnungen) sowie eine Fluktuationsreserve von 2,0 % angenommen. Dadurch verringert sich der Wohnungsbestand rechnerisch im Prognosezeitraum.

Es wird deutlich, wie viele Wohneinheiten bis 2035 neu errichtet werden müssen, um Wohnungsabgänge zu kompensieren und ggf. zusätzliche Bedarfe, verursacht durch einen Anstieg der Haushaltszahlen, zu decken. Im Ergebnis weisen positive Werte Neubaubedarfe aus, negative Werte zeigen hingegen Angebotsüberhänge auf, die sich durch die hier nicht berücksichtigte Neubautätigkeit zusätzlich erhöhen.